ゆとりのある老後生活のための年金対策

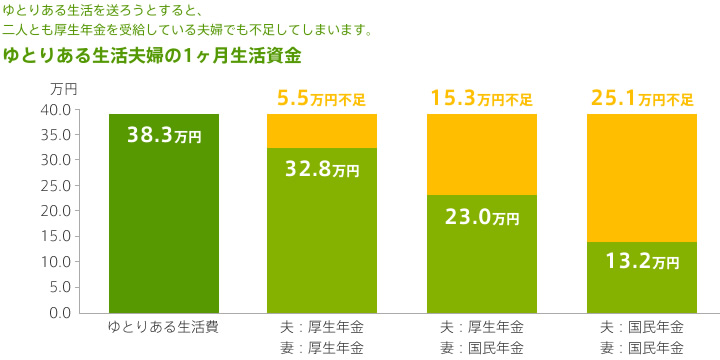

現在、私たちを取り巻く社会保障、特に年金問題は深刻化しています。現在の公的年金支給額はご夫婦の世帯で

年間約280万ですが、総務省が試算する老後の生活費は月30万円。さらに老後は医療費なども重なることから

年間400万円もの生活費が必要となります。また、受給年齢の引き上げや、受給額の減少などの変化を考えると

ますます不安です。STARTのマンション経営は、そんな老後の生活を支えてくれる、『私的年金』です。

長期的に安定した収入が見込める家賃収入は、いわば『第2の年金』。購入時にローンを組んだ際でも、家賃収入がローン額を上回る場合もありますし、定年退職時までに完済するようにローンを組めば、以後家賃収入を

そのまま生活資金に回せますので、ゆとりある老後の生活を迎えていただけます。

相続税対策

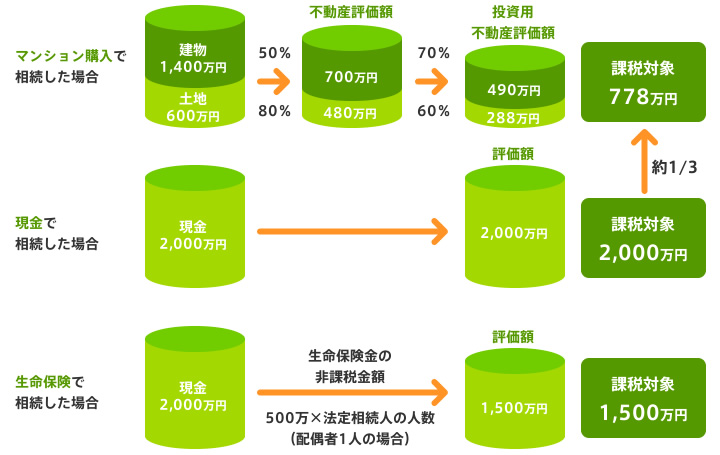

私たちは、必ず税金を納める義務があり、その決められた中での生活を余議なくされております。相続の場合でも

同様に相続財産に対した税金が課せられます。相続財産を評価される場合、預貯金はそのままの額が評価され、

債権や株式も相続時の時価の評価になります。STARTのおすすめするマンションは収益用不動産になり、評価の

基準は公的の一定評価に基づき、財産に対して評価が下がります。建物は購入価格のおおよそ50%、土地部分は

公示価格のおおよそ80%が評価額となり、相続における課税額を抑え節税効果が見込まれます。

インフレ対策

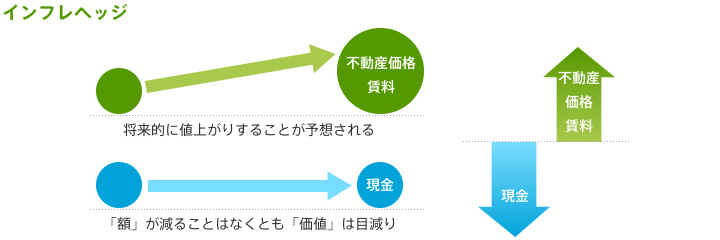

アベノミクス、オリンピック効果により、私たちの身の周りの物はますます高騰していくと言われています。

現に1968年の三億円事件の3億円は、現在の紙幣価値に直しますと30億円に値するとも言われ、紙幣価値は

40年弱で10分の1にまで目減りしており、今後も紙幣の価値が下がり、物の価値が上がるインフレになる可能性があります。

そんな中、STARTのマンション経営は、安定した家賃収入が見込まれる、立地条件の良いマンションをおすすめし、大幅な家賃の下落を抑える、もしくは相場に合わせ上昇し、経済状況の変化によりその時代にあった安定した

家賃収入が得られます。時代と共に生きるマンション経営は、これからのインフレ対策として期待して頂けます。

1974年時点での旧国鉄・JR初乗り運賃は30円でしたが、30年後の2003年では130円になっています。

このようにインフレになるとモノの「価値」が上がり、現金や預貯金の「額」が減ることはなくとも、

お金の「価値」が目減りします。不動産価格や賃料は将来的に値上がりすることが予想されますので、

マンション投資は価値が目減りするリスクに最適です。